Південнокитайський індекс звужується донизу

Більша частина класифікаційного індексу є плоскою

Минулого тижня ринок хімічної продукції на внутрішньому ринку знизився. Судячи з моніторингу широких угод за 20 видами продукції, ціни на 3 товари зросли, на 8 товарів знизилися, а на 9 товарів ціни не змінилися.

З точки зору міжнародного ринку, минулого тижня міжнародний ринок сирої нафти коливався вниз. Протягом тижня було важко подолати глухий кут між Росією, Україною та проблемою Ірану, а також продовжувалося скорочення поставок; проте слабка економічна ситуація постійно стримувала зростання цін на нафту, ринок продовжував зростати, а міжнародні ціни на нафту значно впали. Станом на 6 січня ціна розрахунку основного ф'ючерсного контракту на сиру нафту WTI у Сполучених Штатах становила 73,77 долара США за барель, що на 6,49 долара США за барель менше, ніж попереднього тижня. Ціна розрахунку основного ф'ючерсного контракту на сиру нафту Brent становила 78,57 долара США за барель, що на 7,34 долара США за барель менше, ніж попереднього тижня.

З точки зору внутрішнього ринку, ринок сирої нафти минулого тижня був слабким, і було важко стимулювати ринок хімікатів. Напередодні Весняного фестивалю вітчизняні підприємства одне за одним призупиняли роботу, а слабкий попит спричиняв зростання ринку, а ринок хімікатів також слабкий. Згідно з даними моніторингу транзакцій Guanghua, індекс цін на Південнокитайську хімічну продукцію минулого тижня знизився, а індекс цін на Південнокитайську хімічну продукцію (далі – «Південнокитайський хімічний індекс») склав 1096,26 пункту, що на 8,31 пункту менше, ніж за попередній тиждень, або на 0,75%. Серед 20 класифікаційних індексів зросли 3 індекси толуолу, два гіганти та TDI, а вісім індексів ароматичних речовин, метанолу, акрилу, МТБЕ, ПП, ПЕ, формальдегіду та стиролу знизилися, тоді як решта індексів залишилися стабільними.

Рисунок 1: Довідкові дані Південнокитайського хімічного індексу минулого тижня (база: 1000). Довідкова ціна вказана трейдерами.

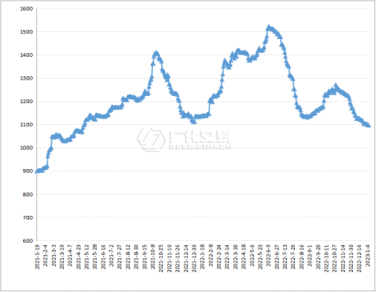

Рисунок 2: Тенденція індексу Південного Китаю з 21 січня по січень 2023 року (база: 1000)

Частина ринкової тенденції індексу класифікації

1. Метанол

Минулого тижня ринок метанолу був слабким. Зі зниженням цін на сиру нафту на міжнародному ринку ринковий менталітет послаблюється, особливо багато підприємств, що займаються переробкою та переробкою, заздалегідь планують відпустки, ситуація з портовими спотовими відвантаженнями не сприятлива, загальний тиск на ринок падає.

Станом на другу половину дня 6 січня індекс цін на метанол у Південному Китаї закрився на рівні 1140,16 пункту, що на 8,79 пункту або 0,76% менше, ніж за попередній тиждень.

2. НатрійHгідроксид

Минулого тижня внутрішній ринок рідких лугів був слабким та стабільним. Ближче до Весняного фестивалю популярність ринкових операцій знизилася, попит на покупки слабшає, поставки підприємств повільні, і наразі немає хорошої підтримки, а загальний ринок стабільно слабкий.

Минулого тижня внутрішній ринок лугу продовжував стабільно працювати, але атмосфера ринкових перевезень була послаблена порівняно з попереднім періодом. Тиск на відвантаження підприємств поступово зростав, і ринок тимчасово працював.

Станом на 6 січня індекс цін на пірин у Південному Китаї закрився на рівні 1683,84 пункту, що відповідає позначці попереднього тижня.

3. Етиленгліколь

Минулого тижня внутрішній ринок етиленгліколю показав слабкі результати. Протягом тижня деякі токсичні текстильні фабрики зупинилися на свята, попит знизився, портові перевезення скоротилися, ситуація з надлишком продовжилася, внутрішній ринок етиленгліколю ослаб.

Станом на 6 січня індекс цін на гліколь у Південному Китаї закрився на рівні 657,14 пункту, що на 8,16 пункту, або 1,20%, менше, ніж попереднього тижня.

4. Стирол

Минулого тижня внутрішній ринок стиролу послабив свою діяльність. Протягом тижня, під впливом епідемії та міжсезоння, будівництво переробних заводів зменшилося, попит був обмеженим, а жорсткий попит зберігся, тому ринок було важко стимулювати, він був слабким та знижувався.

Станом на 6 січня індекс цін на стирол у Південному Китаї закрився на рівні 950,93 пункту, що на 8,62 пункту, або 0,90%, менше, ніж попереднього тижня.

Післяринковий аналіз

Ринок продовжує стурбований економічними перспективами та попитом, ринку бракує сильних та сприятливих умов, а міжнародні ціни на нафту перебувають під тиском. З внутрішньої точки зору, з наближенням Свята Весни, термінальний попит стає менш постійним, а атмосфера на хімічному ринку перебуває під тиском. Очікується, що внутрішній хімічний ринок може продовжувати перебувати в невигідному становищі найближчим часом.

1. Метанол

Загальна ефективність роботи основного олефінового обладнання покращилася, що призвело до збільшення прибутку. Однак, оскільки традиційний переробний завод знаходиться ближче до Свята Весни, деякі компанії заздалегідь припинили роботу у відпустці. Попит на метанол ослаб, а підтримка попиту слабка. Загалом очікується, що ринок метанолу працюватиме слабко.

2. НатрійHгідроксид

Що стосується рідких лугів, то перед святом Весни деякі нижчі за течією пристрої або паркувальні місця вступлять у святковий період, очікується зниження попиту, а накладені зовнішньоторговельні замовлення поступово постачатимуться та виконуватимуться. Під впливом численних негативних факторів очікується, що ринок рідких лугів може знизитися.

Що стосується таблеток каустичної соди, то усвідомлення запасів на ринку нижчої цінової категорії не є високим, а висока ціна певною мірою обмежує ентузіазм покупців на нижчому ринку. Очікується, що ринок таблеток каустичної соди може мати тенденцію до ослаблення найближчим часом.

3. Етиленгліколь

Наразі виробництво та продаж поліестеру в нижній частині ринку продовжують бути низькими, попит на етиленгліколь слабкий, відсутність належної підтримки попиту, ситуація з надлишком пропозиції продовжується, очікується, що нещодавній внутрішній ринок етиленгліколю продовжить підтримувати низькі коливання.

4. Стирол

З перезапуском частини обладнання та запуском нового обладнання у виробництво, постачання стиролу залишатиметься поступовим, але нижчий сегмент ринку увійшов у фазу відпусток, попит суттєво не покращився, очікується слабкий шок стиролу в короткостроковій перспективі.

Час публікації: 12 січня 2023 р.