Під час святкування Нового року за місячним календарем внутрішній ринок рідкого хлору демонструє відносно стабільні показники, коливання цін не часті. Після закінчення свят ринок рідкого хлору також попрощався зі святковим затишшям, що призвело до трьох послідовних зростань, а фокус ринкових угод поступово змістився вгору. Станом на 3 лютого, основні угоди на заводі автоцистерн у регіоні Шаньдун становили (-300) – (-150) юанів/тонна.

Огляд котирувань внутрішнього ринку хлору

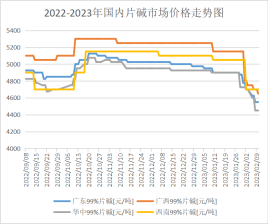

Цього тижня внутрішній ринок рідких лугів продовжує бути слабким, основні підприємства Північного Китаю, що займаються переробкою та переробкою, впали до 920 юанів/тонну, що послаблює ринковий менталітет. Атмосфера купівлі на ринку недостатня, щоб зменшити ентузіазм виходу на ринок, варто бути обережним та вичікувати. Відновлення попиту на ринку переробки та переробки все ще обмежене, і ринок потребує не лише поповнення. Через те, що запаси на ринку хлор-лугів все ще високі, а ціни на рідкий хлор продовжують відновлюватися, ринкові очікування негативні, а поточні ринкові новини не надто позитивні, ринок рідких лугів продовжує слабким.

У регіоні Шаньдун ціна угоди з 32 заводами з виробництва лугів становить 940-1070 юанів/тонна, з 50 заводами з виробництва лугів – 1580-1600 юанів/тонна. Ціна угоди з 32 заводами з виробництва лугів у провінції Цзянсу становить 960-1150 юанів/тонна; ціна угоди з високоякісними лугами – 1620-1700 юанів/тонна. Наступного тижня, без суттєвого позитивного впливу, підприємства переробки дещо відновилися порівняно з попереднім періодом, але загальний потенціал зростання не сильний, а запаси підприємств на ринку все ще високі. Тому слабкий ринок рідких лугів наступного тижня важко змінити, і особливу увагу слід приділити відновленню попиту на переробці.

Відновлення попиту повільне, основний нижчий за течією оксид алюмінію не має плану закупівлі каустичної соди, лише потреба в закупівлях низька, експортні замовлення рідкісні, а інші негативні фактори під впливом ринкової торгової атмосфери відносно легкі, фактична ринкова ціна угоди все ще значно нижча за котирування виробника.

Наразі виробники у Внутрішній Монголії та Нінся пропонують близько 4000 робітників/тонна, але фактична ціна угоди на ринку становить близько 3850-3900 юанів/тонна; наразі місцеві підприємства пропонують ціни близько 3700 юанів/тонна, але фактична ціна угоди на ринку становить близько 3600 юанів/тонна. Підприємства Шаньдуна пропонують ціни на таблетки каустичної соди близько 4400-4500 юанів/тонна, ціна вищого класу значно знизилася, а фактична ціна угоди на місцевому ринку становить близько 4450 юанів/тонна. Деякі джерела торгувалися нижче цього рівня.

Наразі підприємства в основному виробничому регіоні не оголосили про тимчасовий план технічного обслуговування, пропозиція є відносно достатньою, і відновлення попиту на нижньому ринку, очевидно, важко відстежити, а ринкова ціна, ймовірно, знизиться за умови, що ентузіазм трейдерів виходити на ринок та обсяг передпродажу виробників значно зменшиться. Очікується, що наступного тижня нова єдина котирування в основному виробничому регіоні буде знижена приблизно на 50-100 юанів/тонну. Фактична ціна транзакції на ринку також певною мірою знизиться.

Аналіз основного ринку переробки та продажу

Оксид алюмінію: Внутрішні ціни на оксид алюмінію рухаються стабільно. З ринкового розуміння впливу охорони навколишнього середовища, капітального ремонту обсмажувальних установок на підприємствах з оксиду алюмінію в Шаньдуні, короткострокове виробництво скоротилося. З відновленням потужностей на ринку, компанії з виробництва оксиду алюмінію почали активно замовляти, але через низьке використання потужностей на ранній стадії загальний рівень запасів був низьким. Нещодавні нові інвестиції в оксид алюмінію та відновлення виробництва перевершили очікування, загальна спотова пропозиція на ринку зросла. Однак прогрес у нових інвестиціях та відновленні виробництва електролітичного алюмінію відбувається повільно, і навіть масштаби скорочення виробництва ще більше розширюються, що призводить до сильного короткострокового песимізму на ринку. У короткостроковій перспективі загальний настрій ринку обережний та вичікувальний, ймовірність шоку цінової стабільності більша, очікується стабільність цін на оксид алюмінію в короткостроковій перспективі.

Епіхлоргідрин: Цього тижня ціни на вітчизняний епоксипропілпропан знизилися. (Станом на 9 лютого основна дискусія на біржі в провінції Цзянсу становила 8700-8800 юанів/тонна, що на 3,85% менше, ніж 2 лютого). Протягом тижня ціни на сировину у видобутку продовжують знижуватися. Хоча підтримка вартості очевидна, основним фактором, що впливає на зниження цін на епоксидний оксид, є дефіцит нових замовлень у нижній частині виробництва, а сукупні запаси на заводі зросли. Крім того, з перезапуском деяких паркувальних пристроїв та постійною появою низьких цін на пропозицію, ситуація в галузі загострилася, ринок, як очікується, буде порожнім, а ентузіазм щодо поставок покращився. Незважаючи на низькі ціни, загальний ринок слабкий, важко сформувати сприятливу підтримку для формування оксидного пропілену, на ринок накладаються численні негативні новини, а ціна тижня продовжує знижуватися. Поточний ринок перебуває у стані високих витрат та низького попиту, і оскільки ціна продовжує падати, валовий прибуток обох процесів значно скоротився. Зокрема, епоксидний пропіленовий метод з гліцерином коливається поблизу межі собівартості, і навіть деякі підприємства досягли збитків. В умовах гри вартості та попиту й пропозиції менталітет галузі сумний, а загальна атмосфера на ринку важко бути оптимістичною.

Оксид пропілену: У цьому циклі внутрішній ринок оксиду пропілену переважно стабільно зростає. Після незначної норми прибутку наприкінці минулого тижня, очікується, що цей тиждень у сегменті переробки збереже певний рівень попиту, і цей попит буде продовжуватися послідовно. Після переробки запасів та передачі циклопропілу ціна на циклопропіл зростає, і водночас короткострокове скорочення окремих пристроїв з боку постачальника та ціна на рідкий хлор призводять до зростання вартості. Останнім часом спостерігається слабка динаміка. Станом на четвер, Шаньдунський цивільний кооператив (Shandong CiC) торгував на заводі за ціною 9500-9600 юанів/тонна спотового обміну, середня тижнева ціна основного переговорного періоду становила 9214,29 юанів/тонна, щомісячно +1,74%; Східнокитайський переговорний період поставив на ціні 9700-9900 юанів/тонна спотового обміну, середня тижнева ціна основного переговорного періоду становила 9471,43 юанів/тонна, щомісячно +1,92%. Робота постачання оксиду пропілену дещо зменшилася протягом циклу: Zhenhai Phase 2 підтримувала дещо нижчий негативний показник роботи, Yida та Qixiang зупинилися, Shell - на 80%, Zhenhai Phase 2 збільшила негативне навантаження, Binhua, Huatai та Sanyue знизили негативне навантаження на короткий час, Daze працював з низьким негативним навантаженням, Tianjin Petrochemical стабільно на 60%, Satellite petrochemical test: коефіцієнт використання потужностей протягом циклу 72,41%; З точки зору витрат, вузька обробка після секції пропілену, рідкий хлор продовжував зростати та відскочувати, окупність витрат, перевага у прибутках та збитках циклопропілену. Відгуки про попит після закінчення фестивалю не такі, як очікувалося, частково пов'язані з перетравленням ранніх запасів, частково з обережним очікуванням високих цін.

Прогноз майбутнього ринку

Наступного тижня, через зростаючий тиск на запаси підприємств у основних виробничих регіонах та постійне зниження основної закупівельної ціни на нижчих постачальниках, все ще існує певний потенціал для зниження ціни на внутрішньому ринку рідкого лугу. Попит на нижчих постачальниках у основних торгових регіонах все ще повільно відновлюється, що надасть обмежену підтримку ринковій ціні. Наступного тижня ринкова ціна на каустичну соду на внутрішньому ринку, ймовірно, все ще знизиться, попит на нижчих постачальниках буде слабким, трейдери менш активно виходять на ринок, а фактична ціна транзакції на ринку значно нижча за котирування виробника, основний попит на глинозем на нижчих постачальниках не може бути звільнений, просто покладаючись на неалюмінієвий нижчий постачальник, і трейдерам важко покращити роботу ринку, очікується, що наступного тижня ринкова ціна переважно знизиться; Що стосується рідкого хлору, постійне зростання ціни на рідкий хлор у Північному Китаї призведе до призупинення надходження товарів деякими нижчими підприємствами. Місцева ціна на рідкий хлор може показати тенденцію до зниження на початку наступного тижня, і ринок знову почне субсидуватися. Однак, оскільки нижча ціна поступово відновлюється, ринок рідкого хлору в Північному Китаї спочатку впаде, а потім зросте наступного тижня, що матиме певний вплив на ринок у навколишніх районах, тоді як ринок в інших частинах країни є відносно стабільним.

Час публікації: 15 лютого 2023 р.