Південнокитайський індекс дещо ослаб

Класифікація стосується як верхнього, так і нижнього

Минулого тижня внутрішній ринок хімічної продукції відрізнявся, і загалом знизився порівняно з минулим тижнем. Серед 20 товарів, що відстежуються Canton Trading, шість зросли, шість знизилися, а сім залишилися незмінними.

З точки зору міжнародного ринку, цього тижня міжнародний ринок сирої нафти дещо зріс. Протягом тижня Росія скоротить видобуток з березня у відповідь на західні санкції, а ОПЕК+ вказує на те, що не збільшуватиме видобуток через сприятливі фактори, такі як збільшення обсягів виробництва та ОПЕК в останньому звіті. Міжнародний ринок сирої нафти загалом зріс. Станом на 17 лютого ціна розрахунку основного контракту ф'ючерсів на сиру нафту WTI у Сполучених Штатах становила 76,34 долара США за барель, що на 1,72 долара США за барель менше, ніж попередній тиждень. Ціна розрахунку основного контракту ф'ючерсів на сиру нафту Brent становила 83 долари США за барель, що на 1,5 долара США за барель менше, ніж попередній тиждень.

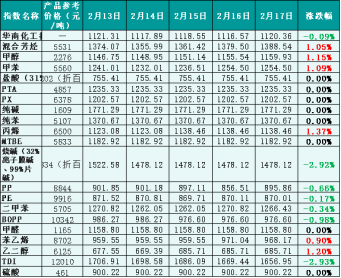

З точки зору внутрішнього ринку, хоча міжнародний ринок сирої нафти цього тижня демонструє сильні показники, ринок має обмежене зростання очікувань щодо сирої нафти та недостатню підтримку хімічного ринку. Таким чином, загальний ринок вітчизняної хімічної продукції дещо знизився. Крім того, зростання попиту на хімічну продукцію з боку низхідних компаній є недостатнім, а відновлення деякого низхідного попиту не таке хороше, як очікувалося, що призводить до зниження загальної ринкової тенденції, яка відповідає темпам міжнародного ринку сирої нафти. Згідно з даними Guanghua Trading Monitor, індекс цін на хімічну продукцію Південного Китаю цього тижня дещо зріс, станом на п'ятницю індекс цін на хімічну продукцію Південного Китаю (далі – «Індекс хімічної продукції Південного Китаю») становив 1120,36 пункту, що на 0,09% менше, ніж на початок тижня, та на 0,47% менше, ніж 10 лютого (п'ятниця). Серед 20 субіндексів зросли 6 індексів змішаних ароматичних сполук, метанолу, толуолу, пропілену, стиролу та етиленгліколю. Шість індексів гідроксиду натрію, PP, PE, ксилолу, BOPP та TDI впали, тоді як решта залишилися стабільними.

Рисунок 1: Довідкові дані Південнокитайського хімічного індексу (база: 1000) минулого тижня, довідкова ціна – це пропозиція трейдера.

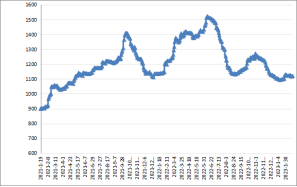

Рисунок 2: Тенденції південнокитайського індексу за січень 2021 р. – січень 2023 р. (база: 1000)

Частина ринкової тенденції індексу класифікації

1. Метанол

Минулого тижня загальний ринок метанолу був слабким. Під впливом падіння ринку вугілля підтримка з боку витрат була ослаблена. Крім того, традиційний попит на метанол у сегменті переробки повільно відновлювався, а найбільший підрозділ з виробництва олефінів у сегменті переробки почав працювати на низькому рівні. Таким чином, загальний ринок продовжував залишатися слабким.

Станом на другу половину дня 17 лютого індекс ринкових цін на метанол у Південному Китаї закрився на рівні 1159,93 пункту, що на 1,15% більше, ніж на початку тижня, і на 0,94% менше, ніж минулої п'ятниці.

2. Гідроксид натрію

Минулого тижня внутрішній ринок гідроксиду натрію продовжував слабко працювати. Минулого тижня загальний обсяг ринку був незначним, ринок демонстрував більш обережну позицію. Наразі відновлення попиту на нижньому ринку менше, ніж очікувалося, ринок все ще в основному підтримується лише необхідністю закупівель. Крім того, тиск на запаси на ринку хлору та лугів високий, ринкова атмосфера сильна, крім того, експортний ринок слабкий і переорієнтований на внутрішні продажі, пропозиція на ринку зростає, тому ринок гідроксиду натрію має негативні тенденції до зниження.

Минулого тижня внутрішній ринок гідроксиду натрію продовжував падати. Оскільки більшість підприємств все ще працюють у звичайному режимі, але попит на нижчому рівні в основному підтримувався, а експортні замовлення були недостатніми, песимізм на ринку посилився, що призвело до падіння внутрішнього ринку гідроксиду натрію минулого тижня.

Станом на 17 лютого індекс цін на гідроксид натрію в Південному Китаї закрився на рівні 1478,12 пункту, що на 2,92% менше, ніж на початку тижня, і на 5,2% менше, ніж у п'ятницю.

3. Етиленгліколь

Минулого тижня внутрішній ринок етиленгліколю зупинився. Міжнародний ринок сирої нафти загалом зріс, а цінова підтримка посилюється. Після спаду ринку етиленгліколю протягом перших двох тижнів, падіння ринку почало зупинятися. Зокрема, деякі пристрої на основі етиленгліколю перейшли на інші кращі продукти, покращився ринковий менталітет, а загальні ринкові умови почали зростати. Однак, операційний рівень переробки нижчий, ніж у попередні роки, а ринок етиленгліколю зріс.

Станом на 17 лютого індекс цін у Південному Китаї закрився на позначці 685,71 пункту, що на 1,2% більше, ніж на початку тижня, і на 0,6% більше, ніж минулої п'ятниці.

4. Стирол

Минулого тижня внутрішній ринок стиролу був низьким, а потім слабо відновився. Протягом тижня міжнародний ринок сирої нафти зріс, що підтримується в сегменті собівартості, а ринок стиролу відновлюється у вихідні. Зокрема, покращилися портові відвантаження, і очікувалося скорочення портових поставок. Крім того, деякі виробники зросли з точки зору технічного обслуговування та інших сприятливих факторів. Однак тиск на портові запаси все ще великий, відновлення попиту на нижньому ринку не таке хороше, як очікувалося, а дефіцит на спотовому ринку придушено.

Станом на 17 лютого індекс цін на стирол у Південнокитайському регіоні закрився на рівні 968,17 пункту, що на 1,2% більше, ніж на початку тижня, і залишався стабільним з минулої п'ятниці.

Аналіз майбутнього ринку

Нестабільна географічна ситуація все ще сприяє зростанню цін на сиру нафту на міжнародному ринку. Цього тижня це стримує тенденцію до зростання цін на міжнародному ринку нафти. З точки зору внутрішнього ринку, загальна пропозиція на ринку є достатньою, а попит на хімічну продукцію на нижчому рівні низький. Очікується, що внутрішній ринок хімічної продукції або організаційна діяльність цього тижня будуть переважно базуватися на...

1. Метанол

Цього тижня немає нових виробників обладнання для технічного обслуговування, і з відновленням деяких пристроїв для попереднього технічного обслуговування очікується, що пропозиція на ринку буде достатньою. Що стосується попиту, то основний пристрій для олефінів працює низько, а потреби традиційних користувачів можуть дещо зрости, але темпи зростання загального ринкового попиту все ще повільні. Таким чином, за умови обмеженої вартості та відносно обмеженого базового покращення поверхні очікується, що ринок метанолу збереже шокову тенденцію.

2. Гідроксид натрію

Що стосується рідкої каустичної соди, загальна пропозиція на ринку є достатньою, але попит на ринку все ще слабкий. Наразі тиск на запаси в основному виробничому регіоні все ще великий. Водночас ціна закупівлі на ринку продовжує знижуватися. Очікується, що ринок рідкої каустичної соди продовжуватиме скорочуватися.

Що стосується пластівців каустичної соди, то через слабкий попит на ринку, ціни на них часто низькі. Зокрема, попит на основний глинозем на ринку низьких цін важко покращити, а підтримка ринку неалюмінієвих продуктів є недостатньою, тому очікується, що ринок пластівців каустичної соди все ще має потенціал для зниження.

3. Етиленгліколь

Очікується, що ринок етиленгліколю буде домінувати. Оскільки 800 000-тонний пристрій Хайнанського нафтопереробного заводу вже має випущену продукцію, пропозиція на ринку велика, а обсяги переробки поліефіру все ще мають потенціал для покращення. Однак темпи зростання в подальшому періоді все ще незрозумілі, і умови ринку гліколю залишатимуться незначними.

4. Стирол

Ринок стиролу наступного тижня матиме обмежений простір для відновлення. Хоча ремонт та відновлення попиту на стирольному заводі сприятимуть розвитку ринку, очікується, що міжнародний ринок сирої нафти наступного тижня буде слабким, що може вплинути на ринковий менталітет, що обмежить зростання ринкових цін.

Час публікації: 01 березня 2023 р.