Південнокитайський індекс нижчий, а класифікаційний індекс здебільшого знижений.

Минулого тижня ринок хімічної продукції на внутрішньому ринку знизився. Судячи з моніторингу широких угод за 20 видами продукції, ціни на 3 товари зросли, на 11 товарів знизилися, а ціни на 6 залишилися незмінними.

З точки зору міжнародного ринку, міжнародний ринок сирої нафти минулого тижня коливався. Протягом тижня ОПЕК+ рішуче скоротила виробничі позиції, а пропозиція затягнула ринок; підвищення або уповільнення процентної ставки ФРС полегшило побоювання щодо економічної рецесії, а міжнародні ціни на нафту зросли. Станом на 2 грудня ціна розрахунку основного контракту на ф'ючерси на сиру нафту WTI у Сполучених Штатах становила 79,98 долара США за барель, що на 3,7 долара США за барель більше, ніж у попередньому тижні. Ціна на ф'ючерсах на сиру нафту Brent була скоригована, і ціна розрахунку основного контракту становить 85,57 долара США за барель, що на 1,94 долара США за барель більше, ніж у попередньому тижні.

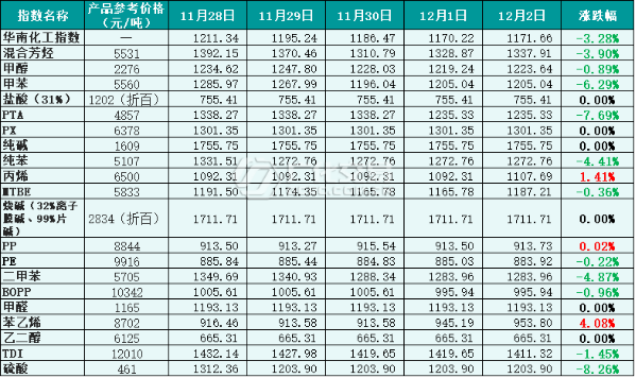

З точки зору внутрішнього ринку, минулого тижня ринок сирої нафти домінував. Загальна економічна активність внутрішньої економіки сповільнилася, накладався традиційний вплив міжсезоння, попит був обмеженим, а показники хімічного ринку були слабкими. Згідно з даними широкого моніторингу хімічних операцій, індекс цін на продукцію Південнокитайської хімічної промисловості минулого тижня знизився, а індекс цін на продукцію Південнокитайської хімічної промисловості (далі – «Індекс Південнокитайської хімічної промисловості») за тиждень склав 1171,66 пункту, що на 48,64 пункту менше, ніж у попередньому тижні, або на 3,99%. Серед 20 класифікаційних індексів три індекси: акрилен, поліпропілен та стирол, зросли, а ароматичні – толуол, метанол, ПТА, чистий бензол, МТБЕ, БОПП, ПЕ, діопін, ТДІ, сірчана кислота – знизилися, а решта індексів залишилися стабільними.

Рисунок 1: Довідкові дані Південнокитайського хімічного індексу минулого тижня (база: 1000), довідкова ціна вказана трейдерами

Частина ринкової тенденції індексу класифікації

1. Метанол

Минулого тижня ринок метанолу був слабким. Протягом тижня було відновлено встановлення передпускових робіт та технічне обслуговування, а пропозиція зросла; традиційний попит на нижчі ринкові товари було важко збільшити через сезонне міжсезоння та епідемію. В умовах придушення більшої та меншої пропозиції загальні ринкові умови продовжували погіршуватися.

Станом на другу половину дня 2 грудня індекс цін на метанол у Південному Китаї закрився на рівні 1223,64 пункту, що на 32,95 пункту менше, ніж попереднього тижня, або на 2,62% менше.

2. Каустична сода

Минулого тижня внутрішній ринок рідких лугів звузився. Наразі тиск на запаси компанії невеликий, а ситуація з постачанням прийнятна. Ціни на рідкий хлор продовжують падати. Завдяки підтримці витрат ринкова ціна підвищується.

Минулого тижня внутрішній ринок лугів для стружки стабілізувався. Атмосфера на ринку зберегла ранню стадію, компанія має сильний ціновий менталітет, а загальний ринок лугів для фортепіано зберігає тенденцію до стабільності.

Станом на 2 грудня індекс цін на содове випал у Південному Китаї закрився на рівні 1711,71 пункту, що на 11,29 пункту більше, ніж попереднього тижня, або на 0,66% більше.

3. Етиленгліколь

Минулого тижня внутрішній ринок етиленгліколю продовжував коливатися. Останнім часом виробництво етиленгліколю то вмикалося, то вимикалося, на початку майже не змінилося, але тиск з боку пропозиції все ще існує; попит на нижчі ринки етиленгліколю суттєво не покращився, внутрішній ринок етиленгліколю зберігає низький рівень шоку.

Станом на 2 грудня індекс цін на південнокитайський діол закрився на рівні 665,31 пункту, що на 8,16 пункту менше, ніж попереднього тижня, або на 1,21% менше.

4. Стирол

Минулого тижня центр внутрішнього ринку стиролу зріс. Протягом тижня робоча швидкість заводського обладнання була знижена, щоб зменшити діапазон пропозиції; попит на нижньому ринку був сильним, а ринок добре підтримувався. Загальний попит і пропозиція були в рівновазі, а ринкова ціна зросла.

Станом на 2 грудня індекс цін на стирол у Південному Китаї закрився на рівні 953,80 пункту, що на 22,98 пункту більше, ніж попереднього тижня, або на 2,47% більше.

Аналіз майбутнього ринку

Ціни на нафту, ймовірно, залишатимуться нестабільними, оскільки на ринку продовжують домінувати побоювання щодо рецесії та занепокоєння щодо перспектив попиту, і подальшого прогресу у скороченні видобутку ОПЕК+ не буде. З внутрішньої точки зору, вітчизняну економіку важко покращити в короткостроковій перспективі, а відновлення термінального попиту відбувається повільно. Очікується, що внутрішній ринок хімічної продукції може бути слабким найближчим часом.

1. Метанол

Пізніше взимку основним постачальником є природний газ, а деякі пристрої для виробництва метанолу мають негативний або призупинений режим роботи. Однак поточні запаси виробника високі, і очікується, що пропозиція на ринку буде слабкою. Падіння попиту на нижчі ринкові ринки важко змінити. Очікується, що ринок метанолу буде переважно слабким.

2. Каустична сода

Що стосується рідкої каустичної соди, то з точки зору поточної ринкової ситуації, тиск на запаси основної компанії не є великим, але через повторні епідемічні наслідки транспортування в деяких районах все ще обмежене, а підтримка попиту з боку терміналів не є сильною. Очікується, що ринок рідкої каустичної соди стабілізується найближчим часом.

Що стосується пластівців каустичної соди, то поточні запаси підприємства низькі, але попит на нижчі ринкові ціни все ще посередній, ринкову ціну важко підвищити, а стабільне цінове мислення компанії очевидне. Очікується, що ринок ґратчастої соди може бути стабільним найближчим часом.

3. Етиленгліколь

Наразі попит на ринку етиленгліколю не покращився, накопичення запасів та настрої на ринку порожні. Очікується, що внутрішній ринок етиленгліколю може зберегти низький рівень операційної діяльності найближчим часом.

4. Стирол

Хоча поточний попит зріс, короткострокова тенденція до зростання ринку низьких цін є обережною, попит зростає або скорочується, а відновлення ринку стримується. Якщо не буде інших позитивних новин, очікується, що ціна на стирол зростатиме та падатиме в короткостроковій перспективі.

Час публікації: 13 грудня 2022 р.