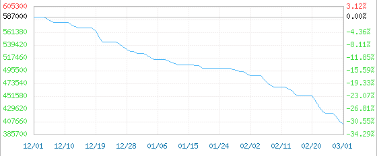

Яке ж це було божевілля, як жалюгідно зараз. Після падіння нижче позначки в 400 000 юанів/тонна, ціна на карбонат літію для акумуляторів впала нижче 390 000 юанів/тонна до 387 500 юанів/тонна, нового річного мінімуму, і падала протягом 23 днів. Більше 100 000 юанів/тонна. Всього за три місяці ціна на карбонат літію впала більш ніж на 30% порівняно з найвищим рівнем у 600 000 юанів/тонна, що на понад 20% більше, ніж 500 000 юанів/тонна на початку року.

Змішана ціна на карбонізацію акумуляторного класу для внутрішнього ринку 2022-12-01-2023-03-01

99,5% мін.

Виробник карбонату літію заявив, що якщо клієнт готовий придбати достатню кількість карбонату літію, ціна може сягати 345 000 юанів/тонна, а також можлива безкоштовна доставка товару. Деякі представники галузі стверджують, що фактична ціна угоди впала до 330 000 юанів/тонна.

Слабкий попит, різноманітність хімікатів

З високої швидкості вниз!

Згідно з аналізом галузі, поточний вплив ціни на літієву сіль послабився, попит є домінуючим фактором. За перші два місяці цього року термінальні продажі нових енергетичних транспортних засобів були невеликими, запаси готової акумуляторної продукції були високими, а попит на ринку був слабким. Також негативно впливають на ціни члени сімейства літію та різноманітні хімічні речовини в ланцюжку хімічної промисловості.

Гідроксид літію: ціна впала на 110 000 юанів/тонна, що на 20% менше

Середня ціна транзакції гідроксиду літію впала на 7500 юанів/тонну на день і зараз становить 420 000 юанів/тонну, що на 110 000 юанів/тонну менше, ніж на початок лютого, або на 20%, порівняно з високим значенням минулого року, яке знизилося на 18%. Ціна на ринок гідроксиду літію на ринку карбонату літію послаблюється, пільгова політика щодо нових енергетичних транспортних засобів 2023 року закінчується, ринок нових енергетичних транспортних засобів може підтримувати високі побоювання щодо зростання; Готовність бізнесу до отримання товарів на ринку низьких поставок невисока, фактичні ринкові транзакції обмежені, переважно замовлення за низькою ціною.

Теорія окислення киснем, ціна на внутрішньому ринку 2022-12-02-2023-03-02

Промисловий клас

Літій-гексаль флуоресцентний: ціна впала більш ніж на 40 000 юанів/тонна, що на 19% менше.

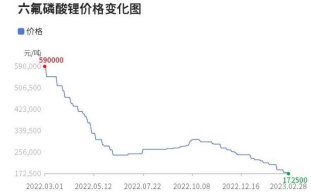

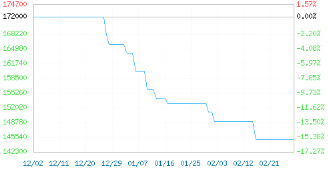

Ціна на гексафторфосфат літію падала на 7000 юанів/тонна на день, а зараз впала до 17 2500 юанів/тонна. З менш ніж 70 000 юанів/тонна у 2020 році до піку в 600 000/тонна у березні 2022 року ціна на гексоматоїд літію зросла більш ніж на 700%. Однак поточна ціна на гексоватовий літій знизилася, що на 71% менше, ніж минулорічний максимум.

Літій-залізофосфат: ціна впала на 25 000 юанів/тонну, що на 14% менше

У лютому ринок літій-залізофосфату незначно знизився на 2,97%, і зараз ціна становить близько 145 000 юанів/тонна. З понад 170 000 юанів/тонна рік тому вона впала приблизно до 145 000 юанів/тонна. Ціна впала на 25 000 юанів/тонна. Падіння склало 14,7%, і нижчий рівень продажів просто необхідний. За поточного ринкового попиту та послаблення сировини тенденція до зниження ринку літій-залізофосфату є більш очевидною.

Ціна на літій-залізофосфат внутрішнього виробництва 2022-12-02-2023-03-02

Динамічний тип; Чудовий продукт

Тверда епоксидна смола: 7% від ціни протягом місяця, що на 61% менше за історично високий показник

Ціна на тверду епоксидну смолу впала на 1100 юанів/тонну після року до 14 400 юанів/тонну, що на 7,10% менше в лютому, що на 43% менше порівняно з високим значенням останніх років та на 61% менше історично високого значення. Ринки Східного та Південного Китаю не мають рівномірного розподілу на ринку твердої епоксидної смоли, і новий сингл у нижньому сегменті одиничної закупівлі є легким. Ціна на сировину бісфенол А та епоксидну смолу має вузьке ослаблення, вартість смоли підтримується слабкою, ринкові ціни поступово знижуються.

Рідка епоксидна смола: ціни впали на 4,38% у лютому, що на 63% менше історично високого значення

Ціна на рідку епоксидну смолу впала на 700 юанів/тонну після року до 15 300 юанів/тонну, що на 4,38% менше, ніж на 47% більше, ніж на історично високому рівні, та на 63% менше, ніж на історично високому рівні. Ринок рідких епоксидних смол у Південному Китаї залишається слабким, а ентузіазм щодо поповнення запасів у нижній частині ринку невисокий, а пропозиція становить 15 200-15 800 юанів/тонну. Ринок рідких епоксидних смол у Східному Китаї має ринок легкого газу, ціни на смолу падають до рівня собівартості, попит у нижній частині ринку низький, а підприємства з виробництва смоли котируються на рівні 15 000-15 600 юанів/тонну.

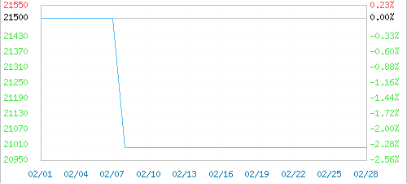

PA6: Ціна впала на 3500 юанів/тонну за три місяці

У лютому внутрішній ринок PA66 спочатку знизився, а потім пішов убік. Середня ціна PA66 на заводі в Китаї становила 21000 юанів/тонна. За останні три місяці ціна на PA66 знизилася на 3500 юанів/тонна, а за останній місяць – на 1500 юанів/тонна, що на 2,33% вище або нижче рівня цін на початку місяця. Загальне завантаження внутрішньої промисловості PA66 становить понад 65%, з великою пропозицією товарів на ринку, а слабкий попит важко змінити. Термінальні підприємства повинні стежити за підтримкою стабільності поставок товарів та мати сильний опір високим цінам на постачання. Японські бренди Asahi 1300S та DuPont 101L постійно падають.

PA66 Чжецзян змішана ціна 2023-02-01-2023-02-28

Рівень впорскування на середній важіль:

Крім того, деякі дані показують, що хоча десятки видів сировини швидко зросли внаслідок зниження сприятливих темпів розвитку та операційної діяльності, що передбачені політикою, є також сировина, ціни на яку знизилися на тисячу юанів, така як ДМФА, бром, ізоктиловий спирт, цинкові злитки тощо. Ймовірно, через падіння цін на продукцію не буде дуже процвітаючого та гарячого ринку нижчої частини ринку.

Ціна на бром впала на 8300 юанів/тонну до 31 700 юанів/тонну, що на 20,75% менше;

Ціна на гідроксид натрію впала на 900 юанів/тонну до 3833,33 юаня/тонну, що на 19,01% менше;

Ціна на ДМФ впала на 1225 юанів/тонну до 5675 юанів/тонну, що на 17,75% менше;

Ціна на каустичну соду впала на 194 юані/тонну до 904 юанів/тонну, що на 17,67% менше;

Ціна на ізобутираль впала на 1100 юанів/тонну до 7200 юанів/тонну, що на 13,25% менше;

Ціна на тверду епоксидну смолу впала на 1100 юанів/тонну до 14 400 юанів/тонну, що на 7,10% менше;

Ціна на N-бутанол впала на 495 юанів/тонну до 7505 юанів/тонну, що на 6,19% менше;

Ціна на ізобутанол впала на 442 юані/тонну до 7391 юаня/тонну, що на 5,64% менше;

Ціна на метилацетат впала на 200 юанів/тонну до 4200 юанів/тонну, що на 4,55% менше;

Ціна на рідку епоксидну смолу впала на 700 юанів/тонну до 15 300 юанів/тонну, що на 4,38% менше;

Ціна на цинкові злитки впала на 1015 юанів/тонну до 23455 юанів/тонну, що на 4,15% менше;

Ціна на епіхлоргідрин впала на 358 юанів/тонну до 8550 юанів/тонну, що на 4,02% менше;

Ціна на алюмінієві злитки впала на 420 юанів/тонну до 18570 юанів/тонну, що на 2,21% менше;

Ціна на діоксид титану (анатаз) впала на 200 юанів/тонну до 14 300 юанів/тонну, що на 1,38% менше;

Зростання та падіння цін на будь-який продукт повинні бути формою ринку. Чим вищий попит, тим вища ціна, чим нижча ціна, тим нижча ціна. Однак, з точки зору зростання цін на продукцію вітчизняної хімічної промисловості в останні роки, неважко знайти її характеристики. Продукти, які можуть «збільшити» ціни, мають такі характеристики:

По-перше, продукти з високими технічними бар'єрами. Наприклад, спеціальні пігменти та барвники, високоефективні каталізатори, передові полімери тощо, продукти, виведення на ринок яких потребує багато часу та коштів, часто мають високу додану вартість, унікальні властивості та переваги, а також мають суворий патентний захист. Тому їхні технічні бар'єри дуже високі, і жодна інша компанія на ринку не може їх скопіювати. Basf, DuPont та інші компанії мають такі продукти.

По-друге, хімічні продукти з високою незамінністю. Наприклад, ПК, ПУ, ЖКП тощо, ці продукти часто є унікальними. Завдяки своїм унікальним характеристикам, якості та формулі, на ринку немає альтернативного продукту, тому підприємство може гнучко коригувати ціну відповідно до ринкового попиту. Багато сировини вище за ланцюжок виробництва покриттів належать до цієї категорії, тому підприємства з виробництва покриттів об'єднані іноземними підприємствами.

Зрештою, хімічна продукція олігополійного ландшафту часто має «привілей» підвищення цін. Наприклад, MDI, TDI, рожевий титановий порошок, ПВХ, ПП тощо часто контролюються кількома підприємствами. Ви можете досягти монополії, контролюючи ланцюг поставок, купуючи конкурентів або зливаючись, а також гнучко регулюючи ціни на продукцію для отримання максимального прибутку. Наприклад, Wanhua Chemical, Luxi та інші великі заводи часто мають непохитну позицію.

Це також розкриває основні переваги титанового та білого порошку у 2023 році, тригравого зростання Wanhua MDI тощо, тоді як тим компаніям, які не є конкурентоспроможними, дуже важко. Погана конкурентна модель ускладнила виживання галузі та підприємств, а право висловлюватися надзвичайно низьке. Можливо, можна слідувати ритму лідера, але насправді не можна закріпитися на ринку.

Час публікації: 10 березня 2023 р.